“Золото” Селигдара

Сегодня хотела бы поделиться своим мнением относительно «золотых» облигаций Селигдара (MCX:SELG). Мне нравятся все новые инструменты на рынке. Потому что новые инструменты – это почти всегда новые возможности для инвесторов.

Золото – очень специфический актив. С одной стороны, это товар. С другой стороны, в цене золота в большой мере отражена его тезаврационная стоимость.Большинство инвесторов, как частных, так и институциональных, воспринимают золото как защитный актив.

От чего призвано защитить золото портфели инвесторов?

В первую очередь, от инфляции. Инфляция растет – золото дорожает. Кроме того, золото растет в периоды рыночных катаклизмов, когда падает все, и инвесторам просто некуда податься. Так было всегда. На протяжении последних 52 лет среднее значение инфляции в США составляло 4%. Почему США? Только потому, что золото котируется в долларах. При этом средний темп роста золота за те же 52 года составил 7.7% годовых.

Так что, золото стабильно обгоняет инфляцию? Ответ не так однозначен. Период в 52 года хорош для статистики. Но инвестиционные горизонты обычных инвесторов, как правило, существенно короче.

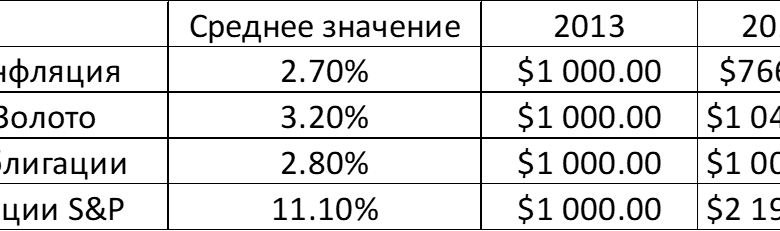

Так вот, в последнее десятилетие что-то сломалось в этой связке «золото-инфляция». Она еще работает, но эффективность ее уже не так бесспорна. Средняя инфляция за последние 10 лет составила 2.7%, а прирост золота — 3.2% в год. Золото все еще обгоняет инфляцию, но уже не так очевидно.

Как выглядели бы ваши 1000 долларов, инвестированные в 2013 году с учетом инфляции сегодня

Золото – это товар. И его цена подвержена определенным циклам. Иногда весьма продолжительным. Так, в 1980 году, после почти десятилетнего роста, стоимость золота превысила 600 долларов за тройскую унцию. Одной из причин был всплеск инфляции в США. Но затем началось падение цены золота, которое продолжалось почти 20 лет.

Последний цикл роста золота начался в 2020 году. И связан был с беспрецедентными денежными вливаниями в экономику. «Большие» деньги понимали, к чему это приведет, и оказались правы. Но, возможно, идея инвестировать в золото именно сейчас сопряжена с большим риском, чем многие думают.

«Золотые» облигации пользуются большой популярностью среди частных инвесторов. Но это довольно сложный инструмент, финансовый результат по которому предсказать достаточно сложно. Так как зависеть он будет не только от стоимости золота, но и от курса доллар/рубль, а два этих показателя практически не коррелируют друг с другом.

Правда, последние 23 года рубль стабильно обесценивается по отношению к доллару со средней скоростью 11% в год. Но за последние 5 лет около 25% времени складывалась самая неблагоприятная для инвесторов в золотые облигации ситуация: падало золото, и одновременно укреплялся рубль. То есть существует огромное количество вариантов, когда растет/падает золото и растет/падает рубль, которые и будут определять доходность золотых облигаций. Точно рассчитать доходность вложения в новые золотые облигации невозможно, но можно рассмотреть разные варианты.

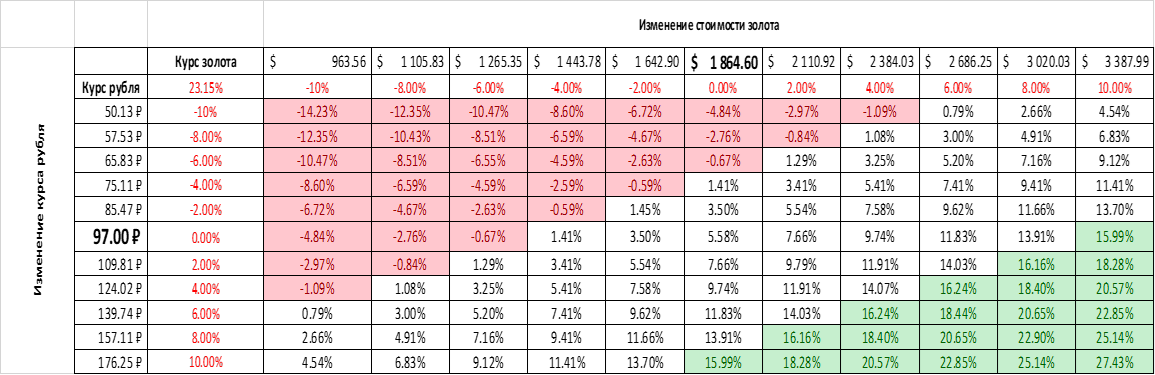

Как зависит доходность новых золотых облигаций от стоимости золота и курса рубля на момент погашения

Как трактовать значения в этой таблице? Например, если золото будет расти в среднем на 2% в год, то на момент погашения облигации его стоимость будет 2110.92 доллар за унцию. Если при этом рубль будет укрепляться к доллару на 2% в год, то на момент погашения облигации курс рубля составит 88.47 рублей за доллар. В этом случае средняя доходность вложения в выпуск СЕЛИГДАР-GOLD02 для инвестора будет равна 5.54% годовых в рублях.

Вариантов, когда инвестор получит доходность выше 15% годовых, не так уж и много. Почему 15%? Рублевые облигации Селигдара сейчас торгуются с доходностью выше 13%. Безусловно, хотелось бы получить некую премию за неопределенность, которую инвестор принимает на себя, инвестируя в этот актив.

Семь лет — достаточно большой срок, и произойти может очень многое. Но всем, кто собирается приобрести «золотые» облигации, стоит понимать, что эта инвестиция при определенных обстоятельствах может оказаться убыточной или далеко не такой доходной, как вы ожидаете.

Кому может быть интересен этот актив?

В первую очередь тем, чья инвестиционная стратегия так или иначе предполагает наличие золота в портфеле. Золото — актив, не имеющий внутренней стоимости. То есть можно купить его «не в то время» и не увидеть роста десятилетие. Золото не платит дивиденды и не выплачивает купоны. В этой ситуации облигации, номинированные в золоте, по которым выплачивается купон, выглядят предпочтительнее.

Правда не стоит забывать, что вместе с купоном вы получаете и кредитный риск Селигдара. Что еще раз подтверждает простую истину: на рынке за все приходится платить.