Слишком много флоутеров…

На рынке с начала года лавинообразно нарастает количество флоутеров. Надо отметить, что за 9 месяцев 2023 года, плавающих купонов пришло на рынок в три раза больше, чем за три предшествующих года.

Тенденция есть, и она ярко выражена.

О чем такое пристрастие корпоративных эмитентов к флоутерам может говорить? Никто из этих компаний не верит, что высокая ставка надолго.

Для эмитента стоимость долга – это всегда ключевой вопрос. Даже для тех, чье финансовое положение и долговая нагрузка не вызывают вопросов. И трудно представить, что компании сознательно берут в долг дороже.

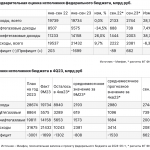

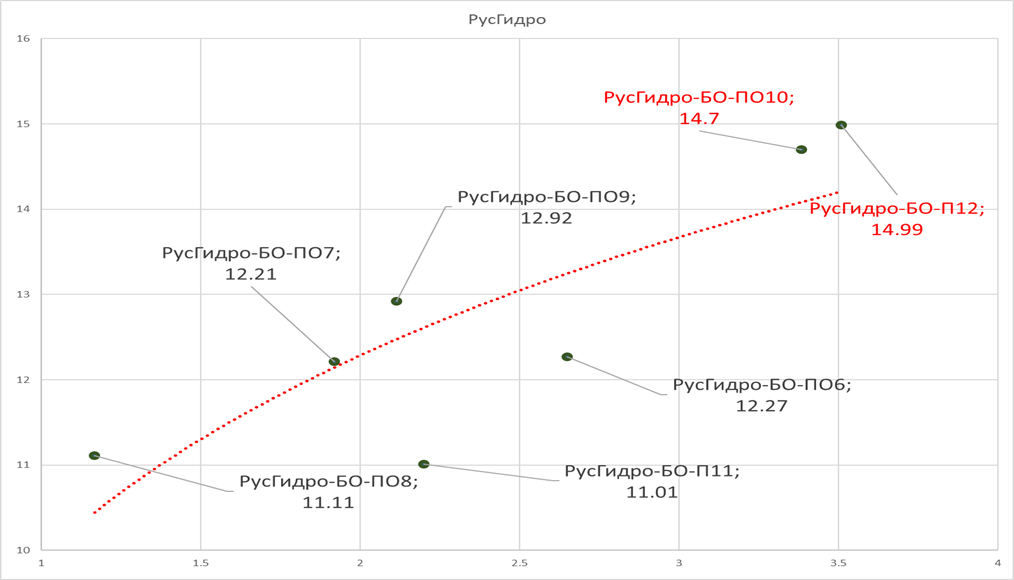

Облигации РусГидро в обращении

На примере выпусков РусГидро (MCX:HYDR) хорошо видно, что долг с плавающей ставкой сейчас обходится компании существенно дороже. РусГидро вполне могло бы привлечь деньги на рынке под 10-11%, но предпочитает сейчас взять под 14.3%.

За год разница в процентных платежах по двум выпускам с плавающим купоном может составить почти 1 млрд рублей, если ставка сохранится на текущем уровне.

И РусГидро — не единственный эмитент, кто сейчас так лихо размещает флоутеры с неприлично высокими купонами.

Газпром (MCX:GAZP) только за август разместил бумаг с плавающим купоном на 300 млрд рублей, РЖД за последние три месяца — на 105 млрд рублей. ВЭБ.РФ с начала года— на 130 млрд рублей. Норильский никель (MCX:GMKN) — 60 млрд рублей.

Навряд ли финансисты всех этих предприятий не умеют считать или целенаправленно решили потратить деньги собственников на over-проценты.

Вывод напрашивается сам собой: они уверены, что высокие ставки с нами ненадолго.

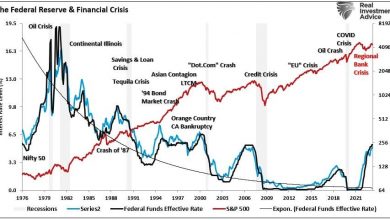

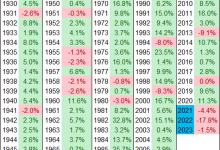

Если обратиться к истории ключевой ставки, то можно увидеть, что начиная с 2013 года ЦБ менял ставку 51 раз. Источник: https://calcus.ru/klyuchevaya-stavka

Источник: https://calcus.ru/klyuchevaya-stavka

За все это время ставка выше 13% была всего два раза. Первый раз — в 2014–1015 годах, и продержалась она на этом уровне 139 дней. Второй раз — в 2022 году, и выше 13% ставка оставалась 87 дней.

При этом официальный уровень инфляции в 2015 году был выше 12%, в 2022 году около 12%.

Прогноз по инфляции от ЦБ на 2023 год не превышает 7%.

Инвесторам стоит обратить внимание на эти «танцы с флоутерами». Так как если крупные эмитенты правы, то облигациям с плавающим купоном стоит предпочесть выпуски с купоном постоянным, и, желательно, не самые короткие.