Whoosh сохраняет высокие темпы роста, но конкуренты не дремлют

Лидер российского рынка кикшеринга Whoosh (MCX:WUSH) представил свои операционные результаты за 9m2023, поэтому самое время в них заглянуть.

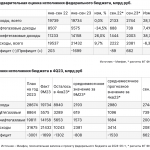

Количество поездок с января по сентябрь увеличилось на +92% (г/г) до 89,6 млн благодаря росту клиентской базы за счёт региональной экспансии. На конец отчётного периода сервис Whoosh был представлен уже в 53 российских городах, а количество зарегистрированных аккаунтов увеличилось на +73% (г/г) до 19,6 млн.

Отрадно отметить также и рост кол-ва поездок на активного пользователя — показатель вырос сразу на +43% (г/г) до 13,7 поездок.

“Успешные операционные результаты за 9m2023 показывают, что наш сервис пользуется стабильным спросом пользователей не только в жаркие летние месяцы, но и осенью. Самокаты используют ежедневно как транспорт”, — поведал гендиректор Whoosh Дмитрий Чуйко.

А как дела обстоят у конкурентов?

Urent (Юрент), основной конкурент и компания №2 в отечественном каршеринге, в отчётном периоде увеличил кол-во поездок на +134% (г/г) до 61 млн. Сервис представлен в 150 городах, где компания открыла как собственные офисы, так и привлекла региональных партнёров.

При этом продолжительность 80% поездок у Юрента составила около 10 минут, еще 10% поездок около 20 минут. Таким образом, стоимость средней поездки составляет около 120 руб. К слову, у Whoosh средняя стоимость поездки составляет примерно аналогичную величину и очень маловероятно, что мы увидим рост показателя в среднесрочной перспективе, ввиду жёсткой конкуренции в секторе.

Можно выделить 2 важных отличия в бизнес-моделях Whoosh и Юрент:

– Юрент входит в экосистемную подписку МТС Premium, охват которой на середину года составил 14,1 млн клиентов. МТС (MCX:MTSS) является миноритарным акционером Юрент с долей 11,8%. Поскольку клиентская база МТС Premium растёт двузначными темпами, то у Юрента есть неплохое подспорье для роста бизнеса. Whoosh таким вхождением в экосистему похвастаться не может.

– Юрент в большие города заходит сам, а в небольшие с численностью населения менее 200 тыс. человек заходит через партнёров по франшизе. У Whoosh франшиз нет, и в небольшие города он не заходит совсем, поскольку считает, что в данных локациях практически невозможно работать с приемлемым уровнем маржинальности.

В декабре 2022 года Whoosh провёл IPO на Мосбирже, и тогда мало кто верил, что компании удастся сохранять высокие темпы роста в 2023 году, но результаты 9m2023 говорят об обратном. Безусловно, в отрасли будет сохраняться сильная конкуренция, и у компании может сократиться маржинальность бизнеса, однако рынок кикшеринга динамично развивается, и можно ожидать сохранение высоких темпов роста.

Прекрасно понимаю, что многие инвесторы допускают такой сценарий, при котором власти могут полностью запретить самокаты, однако рискну предположить, что политики нацелены в первую очередь всё-таки на регулирование отрасли, а не на полный запрет, поскольку кикшеринг используется в качестве хорошей альтернативы городскому транспорту, особенно в условиях городских пробок. Поэтому в крайности впадать не надо.

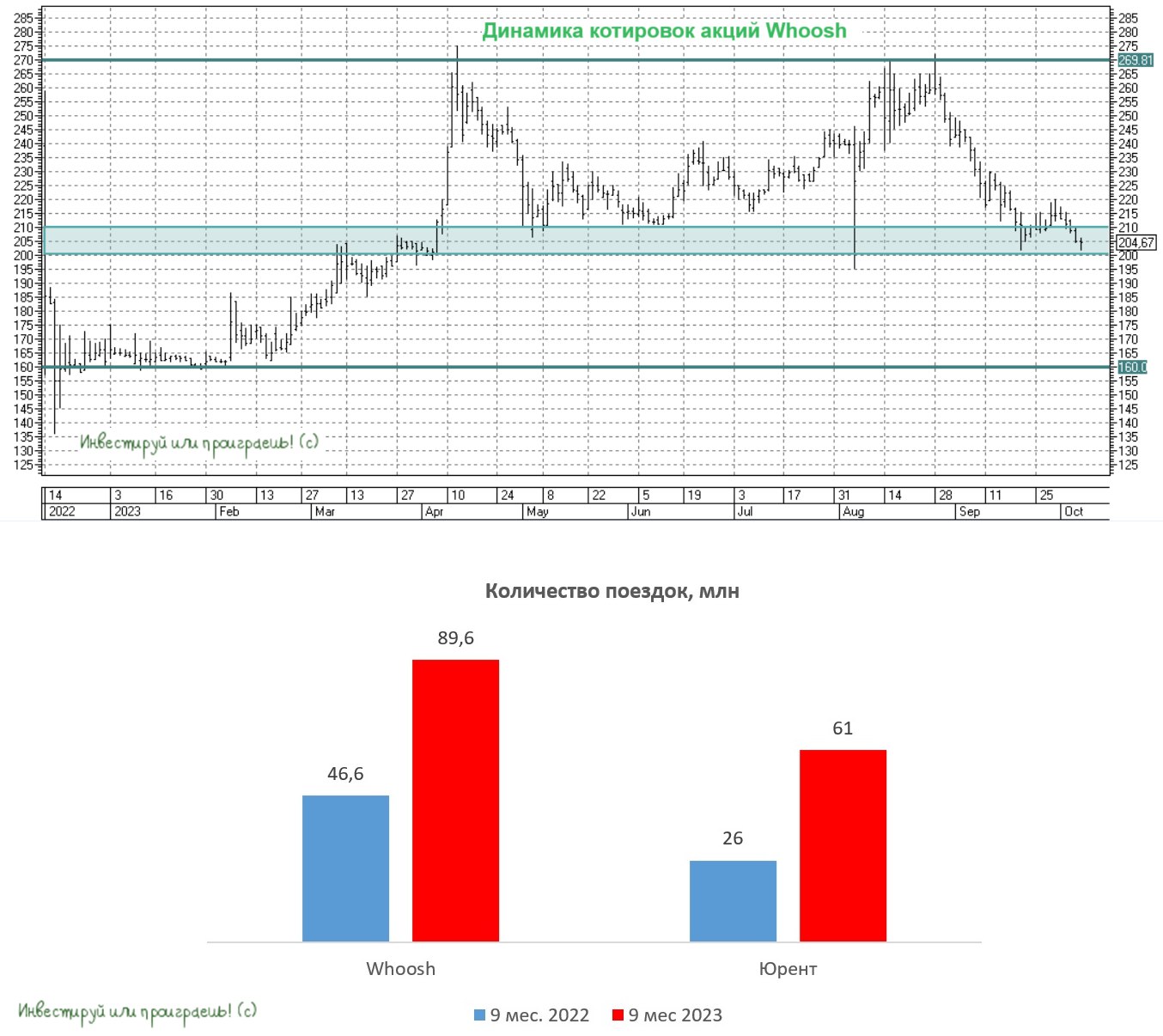

На IPO Whoosh разместился с мультипликатором EV/EBITDA=7х, что адекватно для быстрорастущей транспортной компании. По итогам 2023 года количество поездок может превысить отметку 100 млн, что сигнализирует о выручке около 11 млрд руб. и EBITDA 4,5 млрд руб. В этом случаем мультипликатор EV/EBITDA=7х предполагает капитализацию 26,8 млрд руб. (240 руб. на акцию), и потенциал роста с текущих уровней составляет порядка 17,5%.

На мой взгляд, текущие уровни котировок акций Whoosh в районе 200+ весьма неплохо подходят для формирования долгосрочной позиции в этих бумагах. Разумеется, покупки эти должны быть дозированными и взвешенными, чтобы вы меня потом не спрашивали, откуда брать кэш, чтобы докупиться пониже.