Металлургия и горная добыча: анализ чувствительности к «курсовой ренте»

Наш анализ чувствительности показал, что взимание «курсовой ренты» — экспортной пошлины с привязкой к курсу доллара — в наибольшей степени отразится на ОК РУСАЛ (MCX:RUAL), АЛРОСА (MCX:ALRS), ГМК Норильский никель (MCX:GMKN), производителях удобрений и золотодобытчиках, а в наименьшей — на сталелитейных и угольных компаниях, а также ТМК (MCX:TRMK).

Средний курс USD/RUB в 2024 г. и решение правительства о продлении действия экспортной пошлины на период после 2024 г. (сейчас она распространяется на срок с 1 октября 2023 г. до конца 2024 г.) детерминируют влияние на финансовые результаты.

На наш взгляд, сюрприз от российского правительства не должен кардинально изменить «инвестиционные истории» компаний сектора, поскольку «курсовую ренту» компенсирует поддерживающее прибыль ослабление рубля.

Расклад, при котором взимается 7%-ная пошлина при курсе USD/RUB 95, по нашей оценке, в целом даже более благоприятен для металлургов, чем в случае курса USD/RUB 86 и пошлины в 4,5% (из-за более слабого рубля — фактора поддержки для сектора).

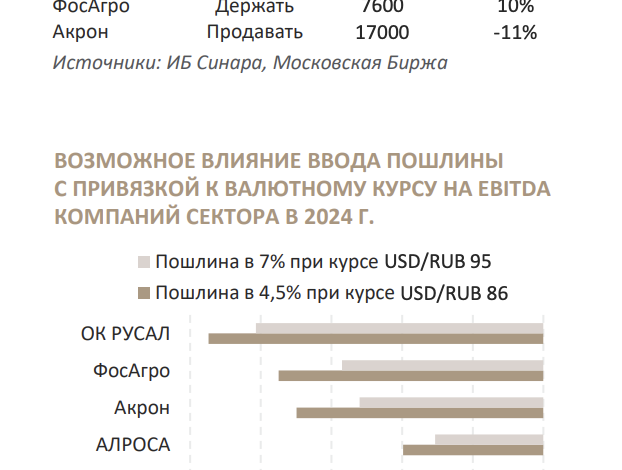

Правительство РФ вводит экспортные пошлины с привязкой к курсу доллара

Пошлину станут взимать при курсе USD/RUB 80 и выше, она составит 4–7% от таможенной стоимости товара для всех видов экспортных товаров, кроме удобрений: 4% при курсе USD/RUB 80–85, 4,5% при курсе USD/RUB 85–90, 5,5% при курсе USD/RUB 90–95, 7% при курсе USD/RUB 95 и выше. Для удобрений ставка составит 10% при курсе USD/RUB 80 и выше и 7% при USD/RUB ниже 80. Новые экспортные пошлины будут действовать до конца 2024 г.

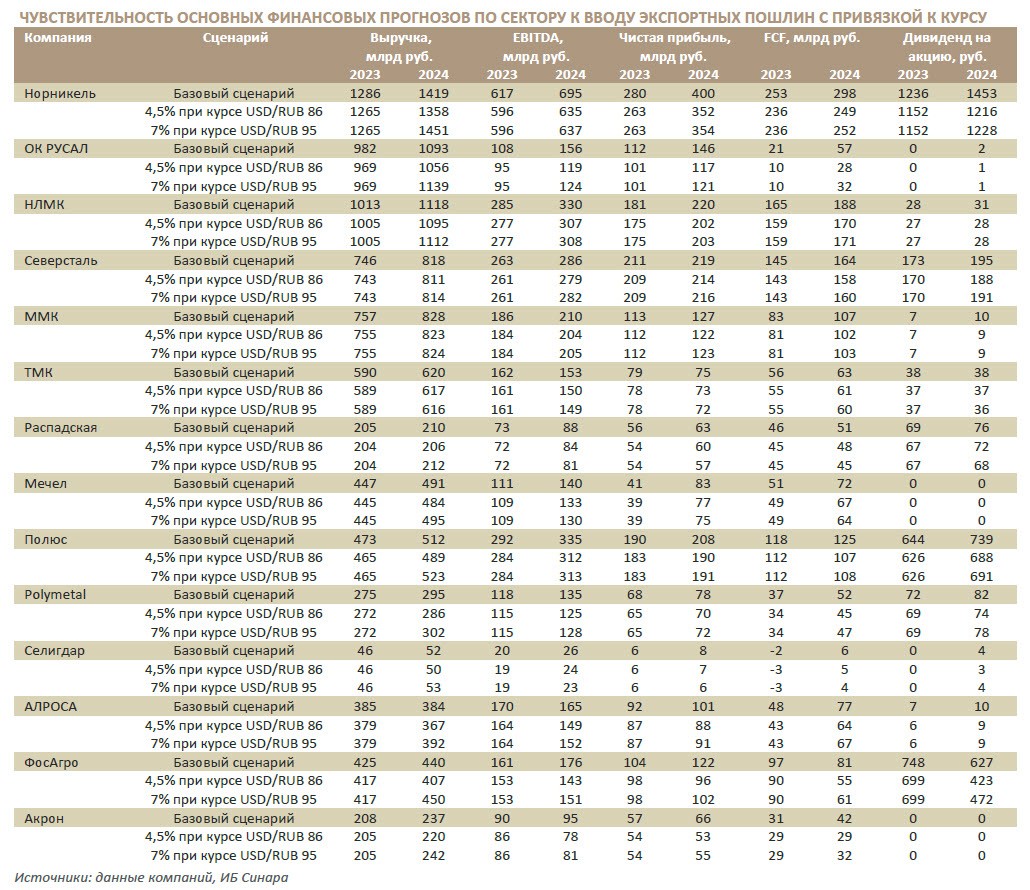

Больше всего пострадают ОК РУСАЛ, АЛРОСА, ГМК Норильский никель и производители удобрений

По нашим оценкам, Норникель вследствие ввода указанных пошлин в 2024 г. (при пошлинах в 4,5–7% и курсе USD/RUB 86–95) потеряет 8–9% EBITDA, РУСАЛ — 20–24%, АЛРОСА — 8–10%, Акрон (MCX:AKRN) и ФосАгро (MCX:PHOR) — 13–19%.

Среди российских компаний сегмента металлургии и горной добычи хуже всех придется РУСАЛу из-за относительно низкой рентабельности при текущих ценах на алюминий, но ее потери должно частично компенсировать в 2024 г. ослабление российской валюты, к которому она наиболее чувствительна из компаний сектора. В негативном сценарии (если цены на алюминий в будущем году не восстановятся) РУСАЛ, полагаем, могут потенциально вывести из-под действия новых экспортных пошлин.

Золотодобывающие компании, скорее всего, столкнутся с дисконтом на внутреннем рынке

В то время как золотодобытчики РФ продолжают продавать большинство продукции на внутреннем рынке местным банкам и иным контрагентам, Полюс (MCX:PLZL), Polymetal (MCX:POLY) и Селигдар (MCX:SELG) вряд ли смогут избежать потерь от ввода пошлины с привязкой к валютному курсу, поскольку внутренняя цена на золото должна соответствовать экспортному паритету (т. е. включать применимую экспортную пошлину).

Недавно руководство Polymetal оценило влияние новых мер на EBITDA и FCF в 2024 г. в $100–130 млн и $70–100 млн, что соответствует нашему анализу чувствительности. По нашим расчетам, ввод пошлины может отнять у золотодобывающих компаний 7–10% EBITDA 2024 г.

В относительной безопасности окажутся сталелитейные и угольные компании

У Северстали (MCX:CHMF), ММК (MCX:MAGN) и ТМК продажи на внутреннем рынке составляют около 85–90% от общей выручки, и «курсовая рента» уменьшит EBITDA компаний в 2024 г. лишь на 2–3%. Мечелу (MCX:MTLR) и Распадской (MCX:RASP) экспорт приносит 30–35% всех доходов, поэтому эффект также окажется ограниченным (4–8% EBITDA в 2024 г.).

Мы не ожидаем снижения внутренних цен на уголь и сталь под влиянием ввода пошлины с привязкой к валютному курсу, поскольку экспортные цены сейчас превосходят внутренние бенчмарки. На наш взгляд, наиболее надежными эмитентами в этой ситуации выглядят Северсталь, ТМК и Распадская, которые к тому же могут похвастаться привлекательной дивдоходностью в 2023–2024 гг.