Que faut-il penser de l’action Instacart après son IPO mouvementée ?

-

Après un succès initial, l’IPO d’Instacart s’est au final révélée être un “flop” relatif

-

L’action a ouvert en hausse de plus de 40% le jour de son IPO, mais a annulé ses gains le lendemain

-

Instacart fait face à une concurrence forte dans un environnement à faible marge, entre autres défis

Instacart (Maplebear Inc.) (NASDAQ:CART), spécialiste de la livraison et de la collecte de produits d’épicerie, a fait les gros titres cette semaine avec son introduction en bourse qui s’est révélée mouvementée. En effet, après avoir gagné +43% à l’ouverture de mardi, le jour de l’IPO, le titre a terminé sa première journée avec un gain bien plus limité de 12%.

La journée de mercredi a ensuite observé une correction, l’action Instacart ayant clôturé en baisse de 10.68% à 30.10 $, soit à peine 10 cents au-dessus du cours d’IPO.

Dans cette analyse, nous tenterons donc d’identifier les raisons de cet accueil mitigé du marché, sans oublier de présenter tous les détails pertinents en ce qui concerne l’historique, la stratégie et les finances de la société.

Une valorisation divisée par 4 depuis le sommet de la pandémie

La première chose à relever à propos d’Instacart est que son évaluation d’IPO, d’environ 10 milliards de dollars, est près de 4 fois inférieure à son évaluation maximale de 39 milliards de dollars atteinte au plus fort de la pandémie de COVID-19 en 2020.

Cette forte chute de la valeur de l’entreprise ces dernières années s’explique par plusieurs facteurs, y compris le fait que la valorisation maximale de 39 milliards de dollars en 2020 était sans aucun doute gonflée en raison des circonstances exceptionnelles de la pandémie, la demande de livraison de produits d’épicerie s’envolant à mesure que les consommateurs cherchaient des alternatives aux achats en magasin, ce qui n’est plus le cas aujourd’hui.

On peut également incriminer la montée en puissance de la concurrence, Instacart faisant notamment face à DoorDash et Uber (NYSE:UBER), qui proposent également des services de livraison de nourriture. De plus, l’entreprise est confrontée à d’autres services de livraison opérant selon un modèle différent, comme Shipt, ainsi qu’à des fournisseurs de kits de repas comme Blue Apron, et à des services de restauration comme Postmates. Le paysage concurrentiel est difficile, et maintenir sa part de marché devient de plus en plus difficile, ce qui s’en ressent dans la valorisation.

Les analystes ont d’ailleurs pour beaucoup soulevé ce problème de concurrence dans leurs premiers avis sur la société.

Needham a par exemple émis une note de neutre sur les actions d’Instacart, citant des préoccupations concernant la concurrence croissante et un ralentissement potentiel de la croissance des ventes d’épicerie en ligne.

Gene Munster, associé directeur chez Deepwater Asset Management, a lui aussi exprimé son scepticisme quant aux perspectives de croissance d’Instacart, notamment par rapport à des entreprises comme Uber.

Décrypter le modèle d’entreprise d’Instacart

Il est également essentiel de comprendre comment Instacart génère des revenus pour évaluer son potentiel d’investissement. Les principales sources de revenus d’Instacart sont les suivantes :

-

Frais de livraison : Instacart facture aux clients des frais de livraison pour les commandes d’épicerie et de collecte. La structure des frais varie, les commandes supérieures à 35 $ entraînant des frais de livraison de 5,99 $, tandis que les commandes inférieures à 35 $ coûtent 7,99 $ pour la livraison, avec un seuil de commande minimum de 10 $. Les frais peuvent augmenter pour les clients qui souhaitent une livraison plus rapide ou pendant les périodes de pointe.

-

Services d’abonnement : Instacart propose des services d’abonnement à ses clients. Ceux-ci comprennent une adhésion annuelle au prix de 99 $ ou des frais de service mensuels de 9,99 $. Les abonnés bénéficient d’avantages tels que l’exonération des frais de livraison sous certaines conditions, des frais de service réduits et des structures tarifaires flexibles pendant les heures de pointe. Le modèle d’abonnement permet à la société non seulement de générer des revenus constants, mais aussi de cultiver la fidélité des clients.

-

Revenus publicitaires : Instacart tire parti de sa plateforme pour générer des revenus grâce à la publicité. Les marques peuvent annoncer des produits aux utilisateurs actifs mensuels de la plateforme, et ces recettes publicitaires ont atteint 740 millions de dollars en 2022, marquant une augmentation de 29 % d’une année sur l’autre. La publicité représente 29 % du revenu total d’Instacart, ce qui souligne son importance dans le modèle économique de l’entreprise.

-

Partenariats avec les détaillants : Instacart agit en tant que partenaire technologique auprès de plus de 1 400 détaillants, couvrant 85 % du marché américain de l’épicerie. Cela inclut des collaborations avec de grandes marques telles que Kroger, Costco et Albertsons. Ces partenariats contribuent au chiffre d’affaires de l’entreprise en fournissant aux détaillants une plateforme qui leur permet d’atteindre efficacement les clients.

Les performances financières d’Instacart

Un autre aspect fondamental de l’évaluation du potentiel d’investissement d’Instacart est bien évidemment sa performance financière.

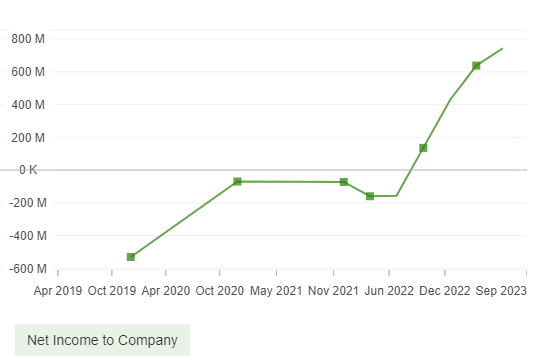

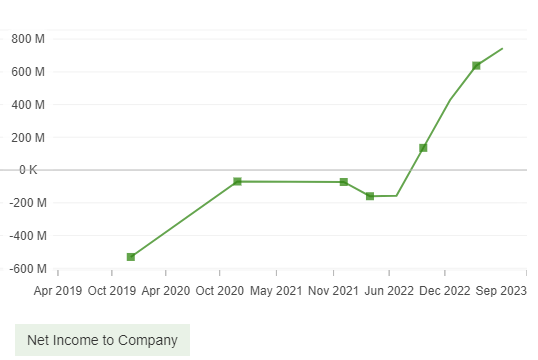

Selon le document S-1 déposé par Instacart avant son introduction en bourse Instacart a déclaré un bénéfice net de 428 millions de dollars en 2022, un revirement remarquable par rapport à sa perte de 74 millions de dollars en 2021.

Bénéfices CART

Bénéfices CART

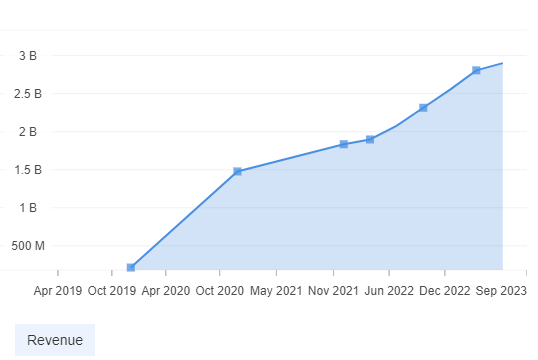

La société a par ailleurs enregistré une augmentation de 39 % de ses revenus, générant 2,55 milliards de dollars en 2022.

Revenus CART

Revenus CART

Instacart a d’ailleurs souligné son engagement en faveur d’une “croissance rentable” dans son prospectus d’introduction, mettant en avant les trimestres consécutifs de rentabilité qui ont précédé l’introduction en bourse. Reste à savoir si cela pourra perdurer dans le temps malgré les défis…

Conclusion

L’introduction en bourse d’Instacart a attiré l’attention des investisseurs, mais son bilan est pour le moins mitigé sur ses deux premières journées d’existence en bourse. Bien que l’entreprise ait fait preuve de rentabilité et de croissance ces derniers trimestres, sa valorisation a fortement chuté depuis les sommets atteints au cours de la pandémie de 2020. La société est par ailleurs confrontée à un paysage concurrentiel de plus en plus difficile, à l’évolution des préférences des consommateurs et aux défis inhérents à l’industrie de l’épicerie. Les investisseurs devraient donc aborder l’action avec prudence, et rester sur la touche pour l’instant.

Essai InvestingPro

Essai InvestingPro

Related posts:

La pire crise pétrolière depuis des décennies présage de prix encore plus hauts (II)

La pire crise pétrolière depuis des décennies présage de prix encore plus hauts (II)

Pétrole : le ministre saoudien vise les vendeurs à découvert

Pétrole : le ministre saoudien vise les vendeurs à découvert

Voici le meilleur proxy boursier pour profiter d’un probable bull-run du Bitcoin

Voici le meilleur proxy boursier pour profiter d’un probable bull-run du Bitcoin

Solana a vu s’évaporer $47 Mds de capitalisation en 2022 : Fin de l’engouement pour le SOL ?

Solana a vu s’évaporer $47 Mds de capitalisation en 2022 : Fin de l’engouement pour le SOL ?