Por qué las grandes empresas no sudan ante las subidas de tipos

La amenaza de unos tipos de interés más altos durante más tiempo ha asustado a los mercados en estos momentos. Y probablemente sea justo: unos tipos más altos reducirán el gasto de los consumidores y harán problemático (si no prohibitivamente caro) que las empresas más pequeñas obtengan préstamos. Y todo ello ralentizará la economía, una perspectiva que no entusiasma a ninguna empresa. Pero en el pasado, cuando los tiempos han sido difíciles, los fuertes han salido aún más fortalecidos. Y cuando se trata de balances, el primer lugar al que mirar si nos preocupan los tipos de interés, las grandes empresas estadounidenses parecen fortalezas.

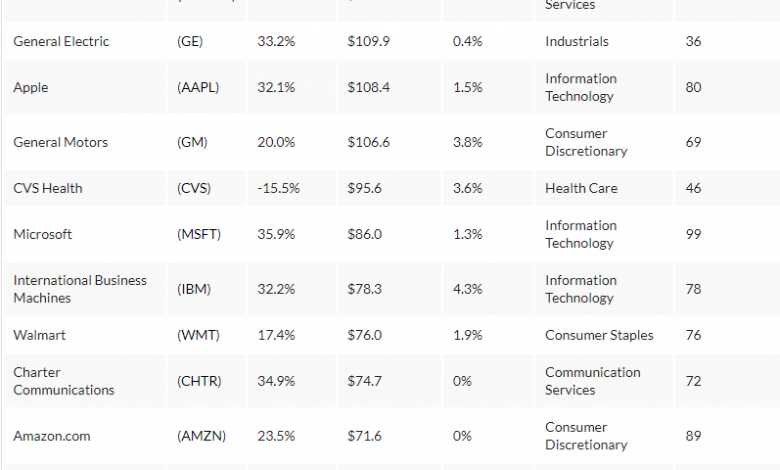

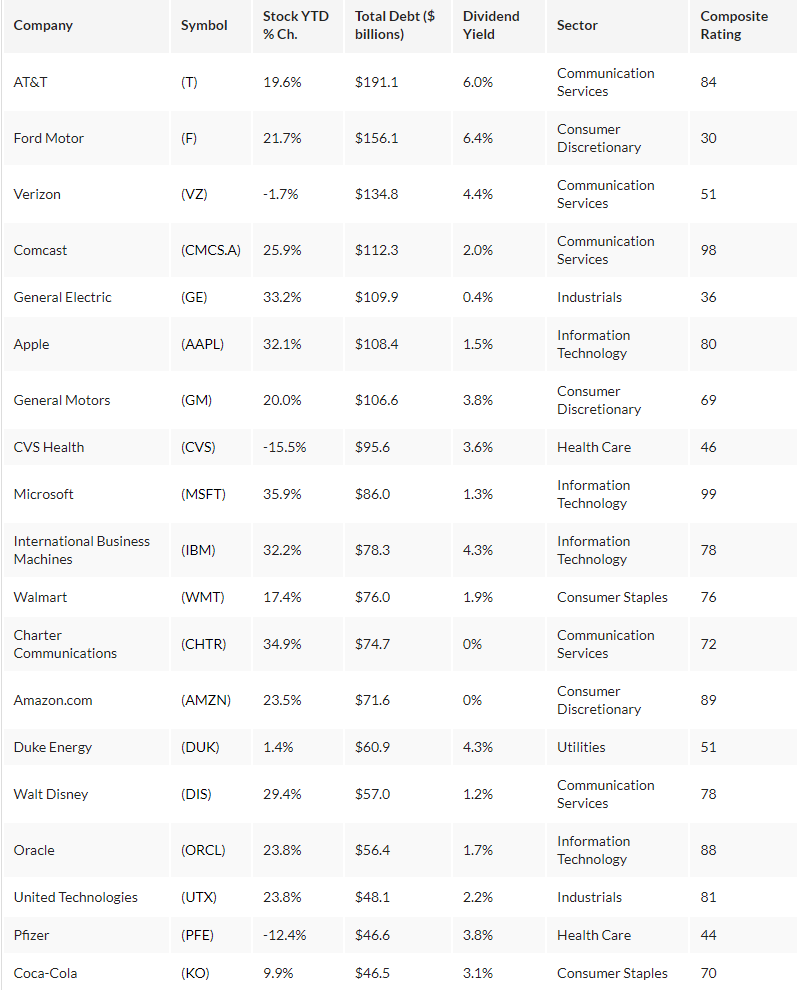

Actualmente 18 de las 20 mayores empresas del S&P 500 (excluyendo a Berkshire Hathaway (NYSE:BRKa) y JPMorgan (NYSE:JPM) porque sus balances son un poco diferentes) en conjunto tienen unos 560.000 millones de dólares de deuda pendiente. Toda esa deuda se enfrentaría a unos costes de refinanciación más elevados y parecería un problema enorme, si no fuera por el hecho de que esas mismas empresas cuentan también con la friolera de 680.000 millones de dólares en efectivo. Lo que esto significa es que, a medida que los tipos han ido subiendo, han recibido más ingresos por sus ahorros, suficientes para compensar potencialmente cualquier interés adicional que pudieran tener que pagar por su deuda. Básicamente, es como tener más efectivo en el banco que el tamaño de su hipoteca.

Las grandes empresas tecnológicas que dominan el S&P 500 son las principales que disfrutan de esta posición de “efectivo neto”. Un poco más abajo en la lista hay empresas que tienen más deuda que efectivo. Pero si se compara la deuda de estas empresas con los beneficios que producen, incluso la peor posicionada está bien situada, al menos relativamente.