Фосагро: вот вам и экспортер

Сектор удобрений один из немногих не пострадал от санкционного влияния Запада. Недружественные страны продолжают закупать нашу продукцию. Всего за первое полугодие Россия продала удобрений на мировой рынок как минимум на $6,6 мрлд. Фосагро (MCX:PHOR) является ключевым поставщиком, поэтому результаты компании за первое полугодие 2023 года нам будут вдвойне интересны.

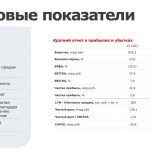

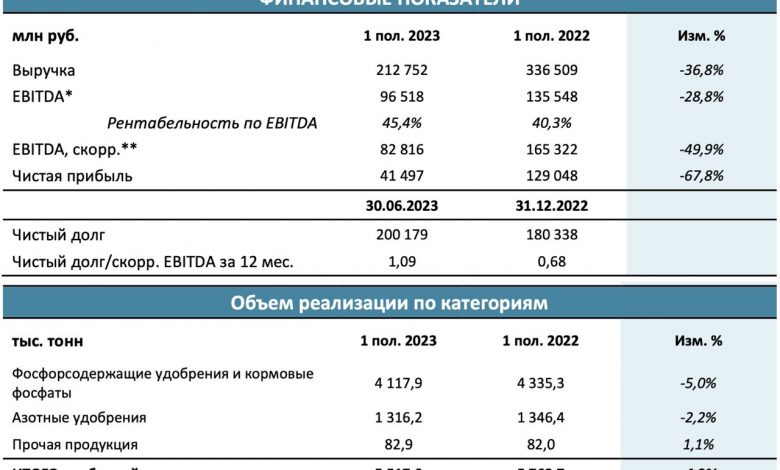

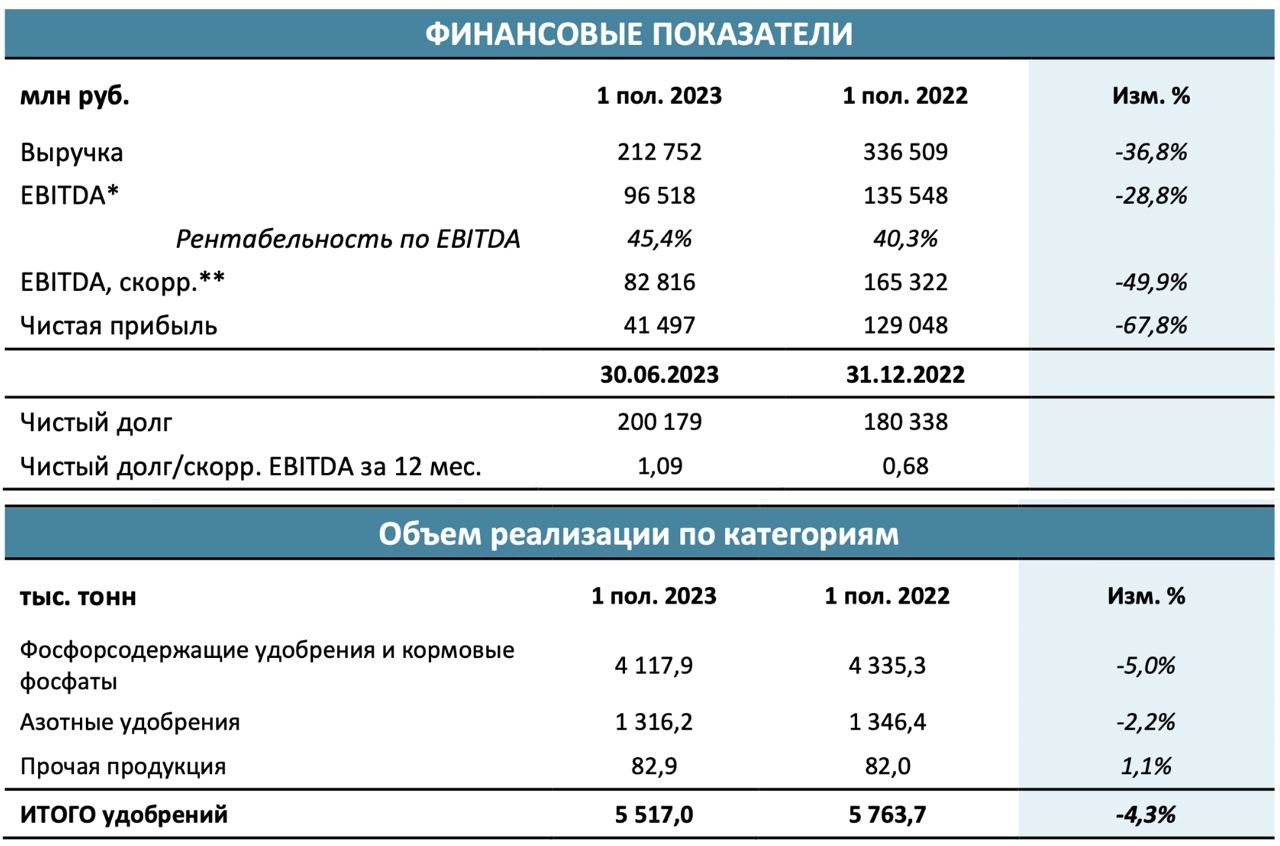

Итак, выручка компании за отчетный период упала 36,8% до 212,8 млрд рублей. Ожидаемый результат, поскольку мы сравниваем с высокой базой прошлого года. Если возьмем докризисные 2021 год, то выручка тогда составила всего 176,3 млрд рублей. Снижение в 2023 году вызвано мировыми ценами на удобрения, которые с пиков мая 2022 года скорректировались в 3 раза. Средняя цена на MAP во 2 квартале 2023 года составила $477/т, FOB, Балтика.

С объемами продаж в натуральном выражении все хорошо. Ключевые рынки Северной, Латинской Америки и страны СНГ обеспечили компанию необходимыми объемами в 5,5 млн тонн, что немногим ниже рекордного 2022 года.

Себестоимость продаж также проследовала за выручкой и сократилась за период на 24,2% до 55,1 млрд рублей. Вкупе с положительными курсовыми переоценками по операционной деятельности позволили Фосагро получить операционную прибыль в 33,2 млрд рублей, снизив показатель всего на 16,8%.

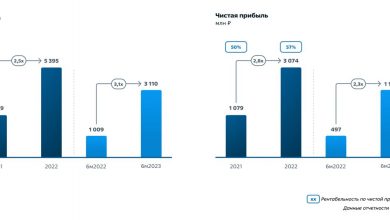

А вот полученный убыток от курсовых разниц по финансовой деятельности в 15,7 млрд против прибыли в 66,7 ярдов годом ранее, утянул чистую прибыль вниз в 6,4 раза до 13,4 млрд рублей. Переоценка валютных краткосрочных обязательств вследствие девальвации рубля является основным триггером. Компании стоит задуматься над этой статьей расходов и частично конвертировать долг в отечественную валюту.

Если мы сконцентрируемся лишь на операционной деятельности Фосагро, то у компании остаются понятные и радужные перспективы. Но если учтем финансовые переоценки, которые нивелируют весь позитив от роста валюты и приводят к снижению дивидендной доходности, то текущие ценовые уровни уже не покажутся такими приятными.

Финрезы Фосагро

Финрезы Фосагро