Chiffres économiques : Une semaine décisive…

US Government Shutdown

Le Congrès met la poussière sous le tapisVote sur la loi de financement temporaire à la Chambre des Représentants

Une loi de financement temporaire (« Continuing Resolution Bill ») a été votée in extremis, samedi soir à la Chambre des Représentants, puis au Sénat.

Ce dernier a, de son côté abandonné sa proposition de loi pour voter celle de la Chambre dans la foulée.

C’est un camouflet pour le Caucus Freedom qui a voté non en bloc, et pour Donald Trump au passage.

La proposition de loi du speaker Républicain Kevin McCarthy a été adoptée masse par les Démocrates, sauf un : le vice-président en charge des affaires pour l’Ukraine.

En effet, le gros problème pour les Démocrates, c’est que l’aide de 24 milliards $ pour l’Ukraine a été abandonnée. Enfin, espérons que ce n’est que partie remise.

Concrètement, les administrations fédérales ne seront donc pas fermées, mais n’oublions pas que c’est temporaire car la Continuing Resolution Bill n’est valable que pour 45 jours.

Et le psychodrame politique américain continue puisque le Républicain extrémiste, Mr Matt Gaet, va déposer une motion de censure pour virer le leader de la Chambre des Représentants Mr Kevin McCarthy.

Aux USA, il suffit d’un seul parlementaire pour déposer une motion de censure. Si c’est effectivement le cas, on aura la réponse 48 heures.

Dans tous les cas, sa motion ralentit une fois de plus le passage des appropriation bills à la Chambre des Représentants et le problème va donc revenir à l’approche du 17 novembre.

Sinon, c’est une bonne nouvelle pour nous traders, puisque cela signifie que tous les chiffres économiques de cette semaine seront publiés, sans exception.

Indice des directeurs d’achat dans l’industrie américaine

Le secteur industriel devrait rester faible mais stable

USA : Indice des directeurs d’achat dans l’industrie

USA : Indice des directeurs d’achat dans l’industrie

Depuis le début de l’année, l’indice s’est stabilisé (en orange sur le graphe).

Cela fera le 11ème mois qu’il est en territoire de contraction.

Une contraction pour le secteur manufacturier puisqu’il est en-dessous de 50, et une contraction pour l’économie générale selon l’ISM (« Institute of Supply Management ») qui le publie car en-dessous de 48,7.

En tout cas, ce n’est pas ce que nous indiquent les autres chiffres sur l’économie américaine, et notamment, je vous rappelle que le PIB américain du 1er trimestre est de +2,2% et de +2,1% au 2ème trimestre 2023.

Donc, un secteur industriel faible, mais pas de récession pour l’économie pour l’instant.

Petite lumière au bout du tunnel pour ce chiffre : les enquêtes des districts régionaux de la Fed signalent une amélioration et les nouvelles commandes pour les stocks remontent (en violet sur le graphe) et pourraient donc faire repasser l’indice global en expansion.

Le discours de Powell

Powell va répondre à des questions posées par des dirigeants de PME à New York

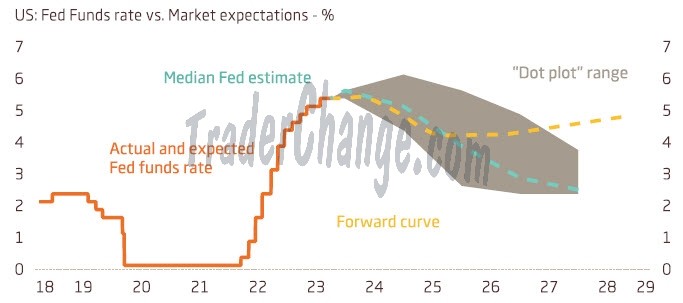

USA : Anticipation sur les taux directeurs de la FED

USA : Anticipation sur les taux directeurs de la FED

Ce sera ce soir à 17h. Je n’ai pas trouvé d’informations détaillées sur le programme, mais comme il participera à une séance de questions/réponses auprès de communautés de leaders, de dirigeants de PME, il pourrait bien y avoir une question sur les taux directeurs.

A surveiller donc.

Indice des directeurs d’achat dans les services aux USA

Un léger ralentissement attendu, mais les services devraient rester résilients selon les économistes

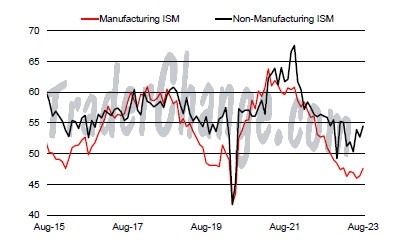

USA : Indices ISM dans les secteurs des services et manufacturier

USA : Indices ISM dans les secteurs des services et manufacturier

Comme vous pouvez le voir en noir sur le graphe, les services sont en expansion et devraient rester résilients selon les économistes, contrairement à l’industrie (en rouge).

Mais, bien qu’ils s’améliorent depuis le 2ème trimestre, ils sont toujours sous les niveaux prépandémie.

Les économistes anticipent un indice des services à 53,7 contre 54,5 le mois précédent qui est le plus haut niveau depuis février 2022.

Mais, ne pas oublier qu’il pourrait y avoir une baisse de la consommation avec le redémarrage des prêts étudiants que le Président Biden n’a pas pu faire annuler.

D’ailleurs, quand on regarde certaines High Frequency Data, on voit, par exemple, que les réservations de dîners sur OpenTable ralentissent en septembre, ainsi que le trafic aérien avec la Transportation Security Authority qui annonce un volume de passagers en baisse.

Donc, je ne serais pas trop étonné de voir un chiffre qui se tasse un peu plus que prévu par les économistes.

Le rapport sur l’emploi américain

Le ralentissement graduel du marché du travail devrait continuer

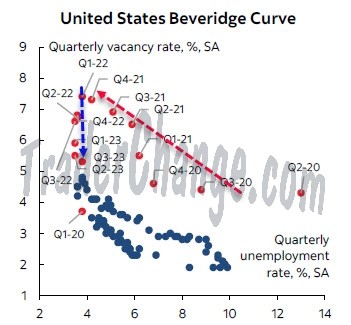

USA : Courbe de Beveridge

USA : Courbe de Beveridge

Les économistes anticipent un ralentissement des créations à 160/168k pour le mois de septembre selon les consensus, contre 187 k le mois précédent.

Par contre, le taux de chômage devrait diminuer de +3,8% à 3,7%. Le mois dernier, le taux de chômage avait bondi fortement à cause d’une forte participation des plus de 55 ans, ce qui ne devrait donc pas être le cas ce mois-ci.

Le ralentissement graduel du marché du travail devrait continuer et la courbe de Beveridge nous indique qu’une normalisation du travail est en train de s’opérer : on remarque qu’après avoir vu un taux de vacance des postes élevé début 2022 (flèche en rouge), celui-ci a diminué depuis le début de l’année dernière (flèche en bleu).

Ce qui peut s’expliquer par une amélioration des qualifications des prétendants à un emploi et donc une diminution du chômage structurel.

Par contre, on voit que la situation n’est pas encore revenue au niveau prépandémie (points en bleu).

Related posts:

La pire crise pétrolière depuis des décennies présage de prix encore plus hauts (II)

La pire crise pétrolière depuis des décennies présage de prix encore plus hauts (II)

Les USA encore dans une impasse budgétaire : Quelle serait l’évolution du dollar ?

Les USA encore dans une impasse budgétaire : Quelle serait l’évolution du dollar ?

Pétrole : le ministre saoudien vise les vendeurs à découvert

Pétrole : le ministre saoudien vise les vendeurs à découvert

Voici le meilleur proxy boursier pour profiter d’un probable bull-run du Bitcoin

Voici le meilleur proxy boursier pour profiter d’un probable bull-run du Bitcoin